Капитализация процентов

На самом деле вклады под сложные проценты принято называть вклад с капитализацией процентов. Что это такое? Если говорить просто, то для вкладчика это означает начисление процентов на проценты. Например, по условиям банковского вклада прибыль от депозита начисляется ежемесячно, но, постольку, поскольку она остается не востребована вкладчиком, ее банк прибавляет к телу депозита.

Здесь размер прибыли во многом зависит от количества периодов капитализации. Многие крупные банки, в частности, Сбербанк России, ВТБ 24 и другие, предлагают своим клиентам капитализацию один раз в квартал, то есть каждые 3 месяца. А другие коммерческие банки могут вовсе рассчитывать прибыль один раз в год, соответственно, первая капитализация будет только через 12 месяцев, а именно на этот срок большинство заключает договор.

S=D×(1 N×L100×365)^x, где:

- S – общая сумма денежных средств, подлежащая возврату вкладчику по истечении срока действия депозитного договора;

- N – годовой процент без учета капитализации;

- L – число дней в том периоде, за который банк проводит капитализацию процентов;

- x – количество капитализаций за весь период действия договора;

- D – сумма инвестиций в банковский вклад.

Попробуем по данной формуле рассчитать депозит со следующими параметрами:

- сумма инвестиций — 10000 рублей;

- капитализация осуществляется один раз в месяц (всего в году 365 дней), соответственно здесь L будет равно 365/12=30,41;

- количество капитализации — 12;

- годовая ставка — 8%;

S=10000×(1 8×30,41100×365)^12= 10830 рублей – это общая прибыль по депозиту на конец срока действия договора.

Как видно, посчитать самостоятельно прибыль от депозита не так сложно. Но банки рассчитывают доход вкладчика с учетом капитализации процентов несколько по-другому. То есть, от базовой процентной ставки высчитывается эффективный процент по вкладу, то есть тот который будет действовать с учетом причисления процентов к телу депозита на протяжении срока действия депозитного договора.

((1 P/12)^x-1)×12/x, где:

- P – это годовой процент без учета капитализации;

- x – количество периодов капитализации (при том условии, если она осуществляется ежемесячно).

((1 8/100/12)^ 12-1)×12/12=0,083.

((1 P/100/4)^4-1)×100%.

Считаем вклад с теми же параметрами ((1 8/100/4)^4-1)×100%=0,2682417945625, или приблизительно 0,268.

Сложные проценты в примерах

Что такое сложные проценты и как их правильно считать?

Выглядит это так: конечная сумма равна начальной, умноженной на сумму единицы и числа равного процентной ставке деленной на 100, в степени равной периоду на который осуществляется вложение (конечная сумма = начальная сумма * (1 + %)n).

В качестве примера не найти ничего лучшего, чем вклад денег на срочный депозит. В реальности для расчета сложных процентов по вкладам банкиры, применяют совершенную формулу имеющую вид: конечная сумма равна, начальной умноженной на единицу плюс процентная ставка деленая на 100, умножить на количество дней, деленное на количество дней в году, все в степени равной периоду вклада (конечная сумма = начальная сумма * (1 + p*d/y)n.

Другими словами, если вы вложили 1000 рублей под 12% годовых, то через год вы получите 1120 рублей. Если на второй год вы продлите вклад не с 1000 рублей а с 1120, то вместо 120 рублей вы уже получите 134,4 р. Кажется не большая разница, но вот что будет за 50 лет:

- Через З года — 1400

- Через 4 года — 1570

- Через 10 лет — 3100

- Через 20 лет — 9640

- Через З0 лет — 29 960

- Через 40 лет — 93 050

- Через 49 лет — 258 040

- Через 50 лет — 289 000

Однако все познается в сравнении и чтобы в полной мере оценить могучий потенциал того, что называется реинвестированием, необходимо сравнить, какие же результаты дают простые и сложные проценты. Если простые проценты дают линейный прирост прибыли, то реинвестиции – это экспоненциальное увеличение капитала, которое тем сильнее, чем большая сумма под больший процент и на дольший срок была вложена.

При необходимости из указанной выше формулы по расчету сложных процентов по банковским вкладам легко выводятся и формулы для определения других необходимых величин: действующей процентной ставки ((конечная сумма/ начальную сумму)1/n – 1); периода, за который из имеющейся суммы потребуется получить искомую (n = log(1+процентная ставка) (конечная сумма / начальную сумму)).

Все бы было здесь прекрасно, если бы не одно «но» – для того, чтобы сложные проценты действительно раскрыли свой полный потенциал и начали наращивать хорошую прибыль, требуется довольно продолжительный срок либо очень высокая процентная ставка, что в честных проектах встречается крайне редко.

А вот пример того, как можно заработать 1 миллион долларов за 11 лет, при условии первоначального вклада три тыс. долларов по 50% годовых, и ежемесячно нужно докладывать по 300 долларов (3600 в год):

1 год $8 565

2 год $17 362

3 год $30 558

4 год $50 351

5 год $80 042

6 год $124 577

7 год $191 381

8 год $291 586

9 год $441 893

10 год $667 355

11 год $1 001 032

Более подробно данный пример описан в статье про пассивный доход, там же вы найдете много способов и примеров пассивных инвестиций.

Опрос: Как вы поступаете с прибылью от инвестиций?

Poll Options are limited because JavaScript is disabled in your browser.

Эйнштейн о сложных процентах

Альберт Эйнштейн

Альберт Эйнштейн

Однако на данный момент 20% в год по вкладу вам дадут только мошенники. В России банки предлагают по долларовым депозитам до 4%. Чтобы сегодня накопить миллион долларов по такой красивой схеме, необходимо около 120 лет.

Сложные проценты – это мощный рычаг мировой финансовой системы для преумножения прибыли, который может быть использован любым, неважно, дивидендный ли это инвестор или вкладчик валютных депозитов, присмотревшись вокруг можно заметить, что именно реинвестиции являются той самой «волшебной печатной машинкой», которая при правильной настройке может в неограниченном количестве создавать деньги из воздуха. И позиция сторонников, и позиция критиков реинвестирования содержит свои разумные аргументы, что выбрать: снимать или добавлять к вкладу прибыль, каждый пусть решает сам, единственное, что необходимо всегда, так это четко понимать, что и зачем ты делаешь, принимая на себя всю ответственность за свои поступки

И позиция сторонников, и позиция критиков реинвестирования содержит свои разумные аргументы, что выбрать: снимать или добавлять к вкладу прибыль, каждый пусть решает сам, единственное, что необходимо всегда, так это четко понимать, что и зачем ты делаешь, принимая на себя всю ответственность за свои поступки.

Послесловие

В рамках данного обзора, вы узнали что такое капитализация процента, какова формула сложных процентов, а так же увидели пример с расчетом, демонстрирующим разницу в доходе.

Хоть, сложные проценты и могут представлять интерес, всегда важно помнить про здравую логику и то, что у вас своя голова. Во-первых, могут присутствовать различные тонкости (что и когда можно снимать, что происходит если снять деньги раньше, некратные периоды и так далее)

Во-вторых, чрезмерные сложности при расчетах и сравнении, особенно если используются дробные цифры (например, 6,03% в год с ежегодной капитализацией за 10 лет составит примерно 79,6% дохода, а вот 5,96% при ежемесячной капитализации составит 81,2%). Подобные вещи непросто заметить обычному человеку.

В-третьих, капитализация предусматривает автоматическое повторное вложение денег, в то время как простые проценты могут подразумевать возможность использовать доход для иных целей. И так далее.

Сложный процент при расчете доходности вклада

Сложный процент начисления прибыли при размещении денег на срочный банковский депозит дает существенную выгоду по сравнению с простым, особенно в долгосрочной перспективе. Рассмотрим подробно, чем это объясняется.

Сложный процент начисления прибыли при размещении денег на срочный банковский депозит дает существенную выгоду по сравнению с простым, особенно в долгосрочной перспективе. Рассмотрим подробно, чем это объясняется.

Любой банковский вклад предполагает, что за пользование вашими средствами, размещенными на счете, банк начисляет вам некоторую долю своей прибыли в виде процентов от суммы вклада.

При этом мы видим, что один и тот же банк, как правило, предлагает целую линейку вкладов. Позиций, по которым различаются условия депозита, несколько, но нас сейчас интересует такая – вклад с капитализацией или без.

Простой вклад предусматривает, что проценты во время всего срока размещения рассчитываются от суммы внесенных вкладчиком денег.

Вклад с капитализацией дает возможность прибавлять к расчетной базе те проценты, которые начислены за определенный срок. Другими словами, положив 100 000 рублей под 6% на депозит с ежемесячной капитализацией, лишь в первый месяц мы получим процентный доход на первоначально вложенную сумму.

Вклад с капитализацией дает возможность прибавлять к расчетной базе те проценты, которые начислены за определенный срок. Другими словами, положив 100 000 рублей под 6% на депозит с ежемесячной капитализацией, лишь в первый месяц мы получим процентный доход на первоначально вложенную сумму.

Уже со второго месяца доход будет начисляться на увеличенную сумму, сумму плюс процент. В данном примере за месяц сумма вырастет на 500 рублей. Эти деньги прибавятся к вкладу.

Во второй месяц те же 6 процентов будут рассчитываться не от первоначальных 100000 рублей, а уже от 100500 – конечно, доход за второй месяц будет больше, составит уже 502,5 рублей.

Понятно, что каждый месяц начисленные к сумме вклада проценты будут увеличиваться.

Итоговая доходность вклада с капитализацией тем выше, чем дольше срок размещения денег.

Формулы сложных процентов по вкладам и примеры решения задач

Формулы сложных процентов в математике встречаются постоянно, особенно если речь идёт об экономических задачах. Представьте, что вам нужно рассчитать прибыль от банковского вклада за несколько лет. Для этого понадобится такая информация:

- начальная сумма вклада (K нулевая или К)

- ставка доходности (R) — переводится из процентов в число (10% = 0.1)

- количество периодов реинвестирования, то есть лет (n)

А конечную сумму вклада мы назовем просто K. Её можно рассчитать по формуле:

Конечная сумма при расчёте сложных процентов по вкладу

Пример задачи: Инвестор П. положил на депозит в банке 10000$ под 10% годовых. Какую прибыль он получит через 5 лет?

Для начала, давайте узнаем конечную сумму вклада по формуле:

K = 10000$ * (1 + 0.1)5 = 16105.1$

Прибыль (P) — это разница между конечной и стартовой суммой вклада. Считаем:

P = K — К = 16105.1$ — 10000$ = 6105.1$

Можно даже подсчитать прибыль в процентах, для этого нужно найти не разницу, а отношение между конечной и стартовой суммой:

P (%) = K/К — 1 = 16105.1$ / 10000$ — 1= 61.05%

Используя формулу сложных процентов, вы всегда можете предсказать результат инвестирования в будущем. Впрочем, бывают ситуации, когда вам нужно узнать не конечную, а стартовую сумму вклада. Её можно найти по той же формуле сложных процентов по вкладам, но надо немного её изменить:

Формула расчёта сложных процентов для поиска стартовой суммы вклада

Пример задачи: Инвестор В. хочет узнать, сколько ему надо вложить рублей под 20% годовых сейчас, чтобы через 3 года стать рублёвым миллионером.

Используем формулу:

К = 1000000₽ / (1 + 0.2)3 = 578703.7₽

Кроме суммы вклада, через формулу можно найти и остальные параметры. Например, зная стартовую и конечную сумму, можно узнать процентную ставку или количество периодов реинвестирования.

Начнем с процентной ставки:

Формула расчёта сложных процентов по вкладу для поиска нужной процентной ставки

Пример задачи: Инвестор Р. хочет выяснить, вклад с какой процентной ставкой ему нужен, чтобы заработать 10000$ за 3 года, изначально вложив 20000$.

Для начала нужно посчитать конечную сумму, так как мы знаем только прибыль:

K = К+ P = 20000$ + 10000$ = 30000$

А теперь можно использовать формулу:

R = (30000$ / 20000$) ^ 1/3 — 1 = 14.47%

Чтобы получить такую доходность, банковский депозит не подойдёт, а вот консервативный ПАММ-счёт — вполне.

Напоследок давайте выясним, как рассчитать, на какой срок нужно положить деньги, чтобы получить нужную нам прибыль. Без логарифмов не обойтись:

Расчёт сложных процентов по вкладу — поиск нужного количества периодов реинвестирования

Пример задачи: сколько лет нужно держать деньги на депозите в банке под 25% годовых, чтобы 50000 рублей превратить в 100000?

Подставляем в формулу:

n = log1+0.25 100000/50000 = 3.11 лет

Кстати, если речь идёт о банке, то 3.11 лет округляются до 4 — вы обычно не можете снять свои деньги до окончания периода действия вклада. Условия конкретного инвестиционного инструмента всегда стоит учитывать при решении подобных задач.

Кроме рассмотренных нами задач существуют и более сложные. Например, довольно распространённая история — у инвестора есть вклад с возможностью пополнения. Часть каждой зарплаты отправляется туда и надо выяснить, какой же будет результат по итогам.

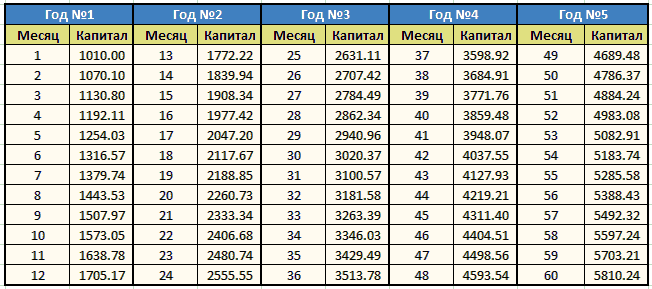

Пример задачи: Инвестор З. вложил 1000$ и откладывает 50$ каждый месяц. Процентная ставка — 1% в месяц. Какая сумма накопится через 5 лет?

Чтобы узнать результат, нужно создать табличку:

Расчёт результатов инвестирования с доливками, с учётом сложных процентов

В первый месяц сумма инвестиций составила 1000$, на неё начислен 1% — итого 1010$. Во второй месяц работают уже 1010$ и еще 50$, которые инвестор внёс дополнительно. Итого — 1070.10. И так далее…

Разумеется, считать эти таблички каждый раз — довольно напряжно, решать логарифмы — тем более. Поэтому специально для вас при помощи программы Microsoft Excel я сделал небольшой файлик для решения задач по сложным процентам.

Налог на доход по вкладам

Налоговый кодекс Российской Федерации предусматривает налогооблажение вкладов в следующих случаях:

- Если процентная ставка по рублевому вкладу превышает значение ключевой ставки ЦБ РФ на момент заключения или пролонгации договора, увеличенной на 5 процентных пунктов.

- Если процентная ставка по валютному вкладу превышает 9%.

При этом налогом облагается не весь доход, полученный от вклада, а только часть, полученная в результате превышения процентной ставки по вкладу пороговой ставки. Для того, чтобы рассчитать налоговую базу (сумму, облагаемую налогом), нужно сначала рассчитать проценты налисленные по номинальной ставке вклада, а затем сделать аналогичный расчет по пороговой ставке. Разница этих сумм и будет являться налоговой базой. Для получения величины налога остается умножить эту сумму на ставку налога.

Наш депозитный калькулятор рассчитает ваш вклад с учетом налогов.

Резиденты должны платить 35% налога с доходов по депозитам, нерезиденты – 30% (НК РФ ст.224). Этот налог будет взят с размера %, превышающих нормативный показатель. Для вкладов в рублях при превышении размера ключевой ставки, составляющей 7,5%. Банки в основном, предлагают проценты, не превышающие этот порог, поэтому платить налог с доходов от вкладов обычным вкладчикам не придется.

Пример расчета

Использование формулы простых процентов целесообразно в случае начисления процентов в конце срока размещения депозита или если они будут переводиться на отдельный счет – если капитализация договором не предусмотрена.

Если средства размещаются на длительный срок и сумма большая, банк использует формулу простых процентов: сумма дохода с процентов занижается.

https://www.youtube.com/watch?v=upload

S = (P x I x t / K) / 100

P – сумма изначально внесенная на депозит;

I – размер % ставки (за год);

t – кол-во дней начисления %;

K – кол-во дней за год по календарю.

S = (P x I x j / K) / 100

J – сумма дней по календарю за конкретный период, на протяжении которого финансовое учреждение капитализирует проценты, начисляемые по выбранному виду вклада;

К – количество дней в году по календарю;

P – изначально привлеченная сумма для размещения на вкладе, в дальнейшем это будет сумма, в которую уже учитываются капитализированные процентные начисления;

S – сумма, которая должна быть выплачена клиенту финучреждения, в ней уже учтены капитализированные %.

Сумма вклада – 50 000 руб.;

Годовая ставка — 8%;

https://www.youtube.com/watch?v=ytcopyrightru

50 000 х(1 0,08/12)12= 54 150 руб.

| Наименование банка | Название вклада | Ключевые условия |

| Сбербанк России | 1. «Мультивалютный» | Валюта размещения: рубль, доллар, евро.

Срок — от 365 дней. Проценты — до 5,15%. Возможность ежеквартальной капитализации по усмотрению клиента. |

| 2. «Подари жизнь» | Валюта – рубль. Сумма – от 10 тысяч. Срок – от года. Процент – до 6,3%. Возможность капитализации ежеквартально. | |

| 3. «Пополняй» | Валюта: рубль, евро, доллар. Сумма – от 1 тысячи рублей. Проценты – до 6, 15%. Срок – от 91 дня. Возможность ежемесячной капитализации. | |

| ВТБ Банк Москвы | 1. «Максимальный доход» и

«Максимальный доход» — для зарплатных клиентов и для пенсионеров |

Максимальная ставка 8,7%. Валюта: рубль, евро, доллар. Срок – от 91 дня. Возможность ежемесячной капитализации. |

| 2. «Максимальный комфорт», для зарплатных клиентов и пенсионеров | Срок от 181 дня. Проценты – до 7%. Евро, доллар, рубль. Возможность ежемесячной капитализации | |

| 3. «Максимальный рост» | Срок от 181 дня. Проценты до 7,5% Евро, рубль, доллар. Ежемесячная капитализация | |

| Газпромбанг | 1. «Динамичный» | Срок от 181 дня. Рубль, евро дола. Максимальный процент 7,9%. Капитализация по выбору клиентов ежегодно. |

| 2. «Пенсионный» | Минимальный вклад – 10 тысяч рублей. Срок от 367 дней. Максимальный процент – 6,5%. Ежеквартальная капитализация. | |

| 3. «Рантье» | Срок от 181 дня. Рубль, доллар, евро. Максимальный процент 6,7%. Ежемесячная капитализация по желанию клиента. |

Это часть предложений тройки ведущих банков страны по финансовому рейтингу страны. Подавляющее большинство банков предлагают варианты вкладов с капитализацией. Но не все они действительно выгодны по отношению к другим предложениям размещения депозита

Важно перед выбором делать расчет сложных процентов и сравнить вероятную доходность

Простые проценты (срочный вклад)

Чаще всего банковские вклад представляет собой вид «срочный». Данный тип вклада самый популярный среди населения за счет самого большого процента.

Однако за такую щедрость от банка клиентам необходимо пожертвовать следующим:

- Отсутствует возможность снять средства частично

- Без пополнения

- Проценты начисляются один раз в конце срока (без капитализации)

Вклад имеет ставку 8% годовых, без пополнения и открывается сроком на 1 год. В этом случае проценты по вкладу можно рассчитать на любом калькуляторе, умножив стартовую сумму умножить на коэффициент 0,08 (8%).

Формула расчета процентов на 1 год

К примеру, если сумма была 200 тыс. рублей, то Ваша прибыль за год составят 16 тыс. рублей, а итоговая сумма будет 216 тыс. рублей.

Естественно, в зависимости от ставки депозита умножать надо на разные числа.

Формула расчета процентов на полгода:

Проценты = Сумма х 181/365 x 0,09 = Сумма х 0,04463

Если наша сумма была 95 тыс. рублей, то за 181 день Ваша прибыль составят 4239,86 рублей.

В этой формуле используется коэффициент 181/365, поскольку наш депозит будет лежать лишь 181 дней из 365 дней. Аналогичным образом можно рассчитать проценты по вкладу на любой срок.

Многие банки разрешают открывать вклад не только на точные сроки по месяцам, но и по дням. Так, например, можно сделать в Сбербанке и Финам Банке. Это удобно для клиентов.

В нашем примере мы открываем вклад на 145 дней под ставку 8,7% годовых.

Формула для расчета по дням

Проценты = Сумма х 145/365 х 0,087 = Сумма х 0,0345

Процентная ставка

Процентная ставка — относительная величина дохода за фиксированный отрезок времени. Отношение дохода (процентных денег — абсолютная величина дохода от представления денег в долг) к сумме долга.

Период начисления — это временной интервал, к которому приурочена процентная ставка, его не следует путать со сроком начиления. Обычно в качестве такого периода принимаю год, полугодие, квартал, месяц, но чаще всего дело имеют с годовыми ставками.

Капитализация процентов — присоединение процентов к основной сумме долга.

Наращение — процесс увеличения суммы денег во времени в связи с присоединением процентов.

Дисконтирование — обратно наращению, при котором сумма денег, относящаяся к будущему уменьшается на величину соответствующую дисконту (скидке).

Величина называется множителем наращения, а величина — множителем дисконтирования при соответствующих схемах.

Интерпретация процентной ставки

При схеме «простых процентов» исходной базой для начисления процентов в течение всего срока долга на каждом периоде применения процентной ставки является первоначальная сумма долга .

При схеме «сложных процентов» (для целых ) исходной базой для начисления процентов в течение всего срока на каждом периоде применения процентной ставки является наращенная за предыдущий период сумма долга.

Присоединение начисленных процентных денег к сумме, которая служит базой для их вычисления, называется капитализацией процентов (или реинвестированием вклада). При применении схемы «сложных процентов» капитализация процентов происходит на каждом периоде .

Интерпретация учетной ставки

При схеме «простых процентов» (простой дисконт) — исходной базой для начисления процентов в течение всего срока долга на каждом периоде применения учетной ставки является сумма , подлежащая выплате в конце срока вклада.

При схеме «сложных процентов» (для целых ) (сложный дисконт) — исходной базой для начисления процентов в течение всего срока на каждом периоде применения учетной ставки является сумма долга в конце каждого периода.

Простая и сложная процентные ставки

Известны две основные схемы начисления процентов в финансовых операциях.

В первой схеме применяются так называемые простые процентные ставки.

Простыми называются такие процентные ставки, которые применяются к одной и той же первоначальной сумме па протяжении всей финансовой операции.

Во второй схеме используются сложные процентные ставки.

Сложными называются ставки, применяемые после каждого интервала начисления к сумме первоначального долга и начисленных за предыдущие интервалы процентов.

«Прямые» формулы

| Простые проценты | Сложные проценты | ||

| — процентная ставка | наращение | ||

| — процентная ставка | дисконтирование (банковский учет) |

«Обратные» формулы

| Простые проценты | Сложные проценты | ||

| — процентная ставка | дисконтирование (математический учет) | ||

| — процентная ставка | наращение |

Переменная процентная ставка и реинвестирование вкладов

Пусть срок долга имеет этапов, длина которых равна , ,

— при схеме простых процентов

— при схеме простых процентов

Пример. В контракте предусмотрено начисление а) простого, б) сложного процента в таком порядке: в первом полугодии по годовой процентной ставке 0,09, потом в следующем году ставка уменьшилась на 0,01, а в следующих двух полугодиях увеличилась на 0,005 в каждом из них. Найти величину наращенного вклада в конце срока, если величина первоначального вклада равна $800.

,

,

,

,

а)

б)

Сложные проценты и использование других калькуляторов для их расчёта

В Интернете предлагается ряд бесплатных приложений по расчёту дивидендов. Многие портативные калькуляторы также могут выполнять эти задачи.

Бесплатный калькулятор капитализации предлагается через финансовые сайты. Он прост в использовании, предлагает выбор смешанных частот от ежедневного до ежегодного. Включает в себя возможность выбора непрерывной компоновки, позволяет вводить фактические даты начала и окончания календаря. После ввода необходимых расчетных данных в результатах отображаются:

- полученные суммы;

- будущая стоимость;

- годовой процентный доход (представляет собой показатель, включающий начисления процентов и ежедневные надбавки);

Различные финансовые сайты предлагают бесплатный онлайн-калькулятор сложных дивидендов. Это приложение довольно простое в использовании. Позволяет вводить ежемесячные дополнительные депозиты к основной сумме. Это полезно для расчета прибыли, когда вносятся дополнительные ежемесячные сбережения. Иногда рассчитывать сложные надбавки помогают финансовые специалисты, работники банков и других учреждений.

Частота составления

Интерес клиента может составлять любой график частоты, от ежедневного до ежегодного. Существуют стандартные схемы составления частот. Они обычно применяются к финансовым инструментам.

- Для депозитных сертификатов. Типичные графики составления частот – ежедневные, ежемесячные или полугодовые.

- Для счетов денежного рынка – также ежедневные.

- Для ипотечных ссуд, ссуд на акции, личных ссуд для бизнеса или счетов кредитных карт наиболее часто применяемый составной график составляется ежемесячно.

Также могут быть различия во временных рамках. Тогда начисленные проценты фактически зачисляются на существующий баланс. Надбавки по счету могут насчитываться ежедневно, но зачисляются только ежемесячно. Когда суммы фактически начисляются или добавляются к существующему балансу, они начинают в сумме давать дополнительные проценты на счет.

Некоторые банки также предлагают то, что называется непрерывно сложным процентом. Он делает добавления к основной сумме в любой момент. В практических целях это не накапливает намного больше, чем ежедневные начисляемые надбавки. Исключением является случай, когда клиент не хочет вкладывать деньги и снимать их в тот же день. Более частое начисление дивидендов выгодно инвестору или кредитору. Для заемщика выгодна обратная ситуация.

Совокупный среднегодовой темп роста

Среднегодовой темп роста широко используется для расчета доходов за периоды времени для:

- акций;

- паевых инвестиционных фондов;

- инвестиционных портфелей;

Также он используется для определения нормы прибыли. Изучается, превысил ли управляющий взаимным фондом или портфельным управляющим рыночную норму прибыли за определенный период времени. Например, рыночный индекс обеспечил общую доходность в 10% за пятилетний период. Управляющий фондом генерировал только 9% годовой доходности за тот же период. В таком случае он уступил рынку.

Совокупный среднегодовой темп роста также может быть использован в других целях (для расчета ожидаемого темпа роста инвестиционных портфелей в течение длительных периодов времени). Это полезно для таких целей, как сбережения для выхода на пенсию.

Сложные проценты

Как рассчитать проценты по вкладу без капитализации

Вклады с капитализацией имеют немного более низкие процентные ставки. Это связано с тем, что проценты начисляемые за месяц перечисляются на тот же счет и тем самым сумма растет. Есть такое понятие как «эффективная процентная ставка».

Эффективная процентная ставка

— это фактический годовой процент, который будет заработан на вкладе. Она будет больше, чем исходная ставка. В этом случае расчет происходит по так называемым «

сложным процентам

К примеру, положили 100 тыс. рублей под 12% годовых с ежемесячной капитализацией. Через один месяц на счете будет лежать сумма 101 тыс. рублей и уже она будет лежать под 12% годовых.

Через 2 месяца сумма будет уже 102,01 тыс. рублей (вместо 102 тыс. рублей). Поскольку на заработанную 1000 рублей в первый месяц также будут начисляться проценты.

Для расчёта сложных процентов лучше всего воспользоваться онлайн калькуляторами, поскольку рассчитывать их на листочке будет проблематично. Хотя не так уж и сложно.

Для нашего примера надо просто умножить 100 на (1,01)12. Проще говоря умножить 1,01 сам на себя двенадцать раз.

Перед вложением денежных средств необходимо просчитать проценты, чтобы выгодные предложения не обернулись провалом в конце срока исполнения.

Простые проценты регулируются фиксированными ставками, которые могут измениться только в случае изменения тарифной политики финансовой организации в момент автопролонгации вклада. Она гарантированно поменяется в случае досрочного снятия денег с депозита не в пользу клиента.

Банковские договоры всегда обозначают годовую процентную ставку, которая становится ориентиром для вычисления депозитарной прибыли. При расчёте суммы дохода следует понимать, что депозиты, размещённые менее чем на год, принесут меньше прибыли и рассчитываются по специальной формуле.

P — стартовая сумма вклада,

t — срок действия депозита в днях,

T 3 количество дней в году.

Пример расчёта

Иван Иванович оформил депозит «Мега Онлайн» в Московском кредитном банке. Его стартовая сумма составляла 100 тысяч рублей, срок действия — 95 дней, ставка 7 %. Капитализация не предусмотрена.

https://www.youtube.com/watch?v=https:tv.youtube.com

Согласно формуле, 100 тысяч умножаем на 95 дней и на ставку в 7 % годовых. Полученное число 665 000 делим на производное (365*100 %) и получаем 1821,92 рублей. За 95 дней клиент получает именно эту сумму.

Иван Иванович в момент возврата депозита получит 101 822 рубля — банк округляет сотые дохода в пользу клиента. Если бы клиент оформил депозит на год по той же ставке, он получил бы 107 тысяч рублей.

Капитализация процентов — выгодное условие депозитов — процесс постоянного прибавления процентов к уже начисленным ранее. В первый период (чаще всего месяц) доходы прибавляются к стартовой сумме депозита, каждый последующий период — к сумме вклада плюс доходы за предыдущий период, т.е. просиходит начисление «проценты на проценты». Благодаря этому процентная ставка растёт и превращается в эффективную.

Капитализацию и её доход называют сложными процентами. Большое значение при расчёте имеет периодичность начисления прибыли. Чаще всего банки предлагают ежемесячное начисление процентов по депозитам.

Банк ВТБ предоставляет вклад «Максимум», где повышенная ставка совмещена с функцией ежемесячной капитализации. Стартовая сумма начинается от 30 тыс. рублей, процентная ставка может дойти до 7,1 %, эффективная ставка при этом до 7,3 %, период размещения — до 380 дней.

ЕС — эффективная ставка,

С — процентная ставка, указанная в договоре,

N — количество капитализаций за период нахождения депозита,

m — количество повторений периодов.

SUM — итоговая сумма, которую получит клиент в конце срока вклада,

C — процентная ставка, указанная в договоре,

X — сумма депозита,

Пример расчёта

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Получается, что эффективная ставка равна 5,43 % — такая же указана на странице банка.

Согласно формуле, клиент заработает 5428 рублей, общим итогом станет 105 428 рублей. Если бы не было капитализации, он заработал бы 105 300 рублей.

Согласно графику выплат-капитализаций можно детально проследить процесс начисления процентов.

Использование формул необходимо не только профессиональным экономистам, но и потенциальным вкладчикам банка. Благодаря вычислениям, вкладчики могут детально проанализировать будущие доходы, а также сравнить их с другими предложениями на финансовом рынке.

Эта тема закрыта для публикации ответов.